在考慮購買保險時,消費者經常面臨一個兩難的選擇:一款產品看似功能優(yōu)越、價格合理,但發(fā)行公司卻名不見經傳。特別是當這家所謂保險公司還同時經營演出及經紀業(yè)務時,更是令人疑慮重重。本文將從保險產品本身、公司資質、行業(yè)監(jiān)管及綜合風險角度,分析這種情況下的購買決策。

產品本身的質量是基礎。消費者應仔細閱讀保險條款,確認其保障范圍、理賠條件、保費及期限是否符合需求。如果產品設計合理,且能通過獨立渠道驗證其真實性,那么產品層面或許值得考慮。

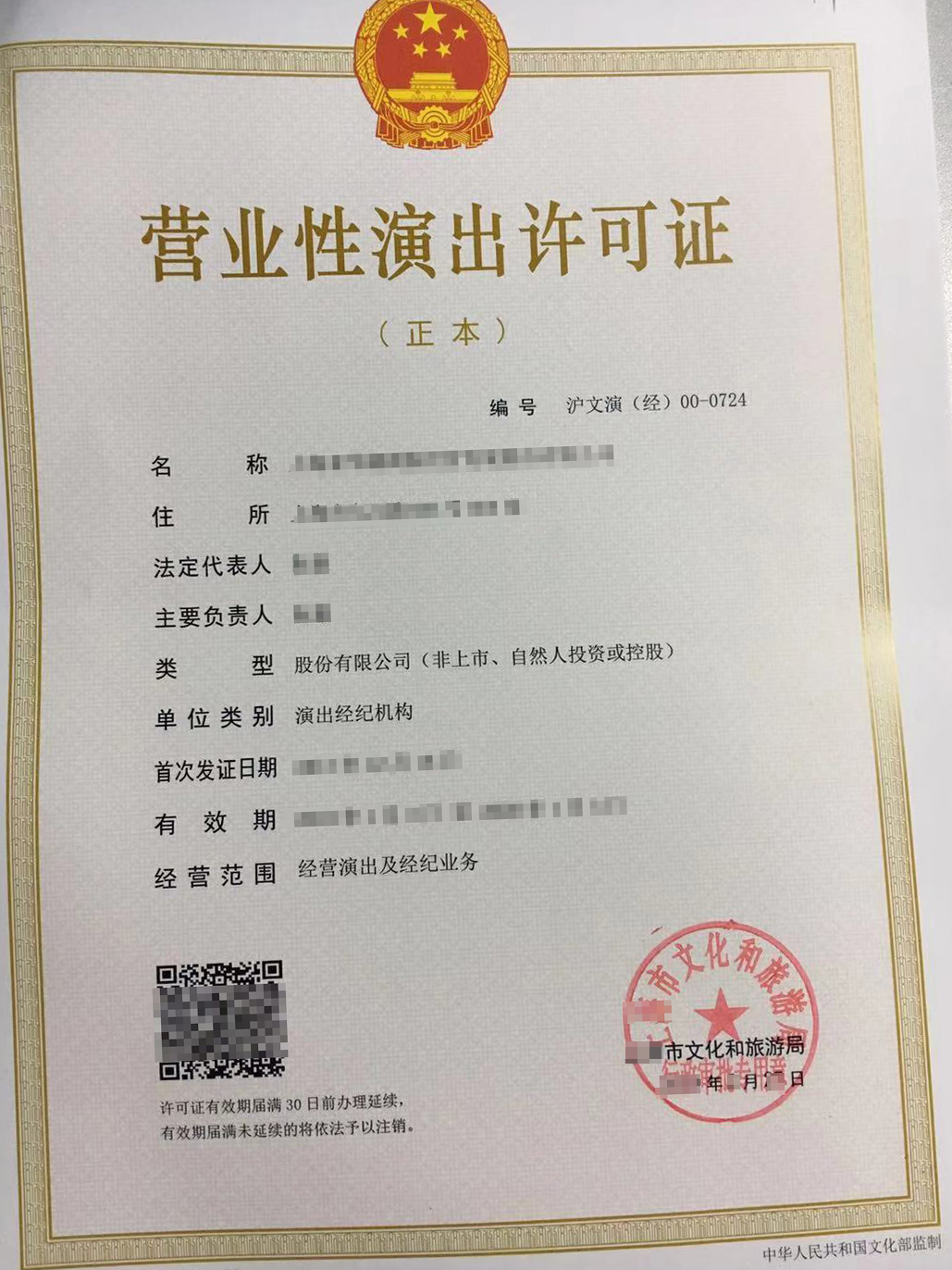

保險的核心在于公司的履約能力。如果一家公司主營業(yè)務是演出及經紀,卻涉足保險,這往往表明其并非專業(yè)的保險機構。在中國,保險業(yè)務需經嚴格審批,持有保險牌照的公司才能合法經營。消費者務必通過國家金融監(jiān)管機構(如國家金融監(jiān)督管理總局)查詢該公司是否具備保險經營資格。若無資質,則產品可能非法,風險極高。

考慮公司的財務穩(wěn)定性和信譽。保險是長期合同,公司需有足夠資本應對未來理賠。若公司主業(yè)分散,且保險業(yè)務非核心,其財務資源可能不足,增加違約風險。可通過公開信息查看公司注冊資本、償付能力報告(如適用)及市場評價。對于同時經營演出業(yè)務的公司,還需評估其主業(yè)是否波動大,是否會影響保險業(yè)務的持續(xù)性。

行業(yè)監(jiān)管是關鍵保護。在中國,正規(guī)保險公司受金融監(jiān)管機構嚴格監(jiān)督,包括資本充足率、產品備案和消費者保護等。如果公司未納入監(jiān)管,消費者將失去這些保障,一旦發(fā)生糾紛,維權困難。演出及經紀業(yè)務本身受文化和旅游部門監(jiān)管,若公司跨界經營,可能存在合規(guī)漏洞,增加整體運營風險。

綜合建議是:優(yōu)先選擇知名、專業(yè)的保險公司。如果因產品獨特而考慮陌生公司,務必驗證其保險資質、財務健康和監(jiān)管狀態(tài)。可通過官方渠道(如金融監(jiān)管機構網站)核查,并咨詢獨立金融顧問。記住,保險的本質是風險管理,選擇不可靠的供應商反而可能引入新風險。對于同時經營演出及經紀業(yè)務的公司,更應警惕其專業(yè)性和專注度,避免因小失大。

產品雖好,但公司背景至關重要。在保險領域,“安全第一”應是首要原則,切勿因短期利益而忽視長期保障。